インタビュー #マネー・就労

子どもの教育費はいくら必要?FPおすすめの賢い貯め方を解説

2023年1月9日 10:06

子どもができるとどうしても気になってくるのが教育費の問題。今は「大学全入」とも言われ、教育に多額の費用が必要とされる時代でもあります。

実際のところ、教育費はどのくらい必要で、どう貯めていくのが良いのか。多くの親御さんが気になるテーマについて独立系ファイナンシャルプランナーであるのぞみさんにお伺いしました。

~目次~

選ぶ進路で大きく変わる教育費

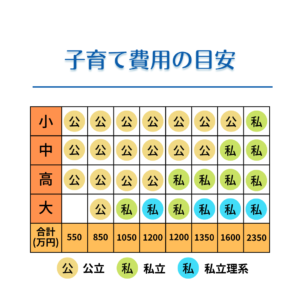

教育費の多くを占める学校の入学金や授業料は、選ぶ進路によって大きく変わります。小学校から高校まで公立、大学は国公立を選んだ場合は合計で約850万円。小学校から高校までを私立、大学は私立理系を選んだ場合は合計2,350万円。その差はなんと1,500万円にも。お子さんが選ぶ進路によって、準備する資金にも大きな差が出てきます。

進路別 教育費用の目安

教育資金に使える給付金・支援金

すべての教育費をご家庭で準備することが難しい場合は、国や行政からの給付金や支援金を利用することもできます。代表的なものを3つご紹介します。

■〈0歳〜中学校〉児童手当

お子さんの誕生から中学校を卒業するまでもらえる手当です。0〜3歳未満は一律15,000円、3歳から小学校卒業までは10,000円(第3子以降は15,000円)、中学生は一律10,000円が支給されます。ただし所得制限があるので、詳しくは自治体HPなどでご確認ください。

仮に支給された児童手当を全て貯蓄することができると、総額で約200万円になります。これをそのまま教育資金に回すことができれば負担を減らすことができます。

■〈高校〉高等学校等就学支援金制度

高校に関しては国公私立問わず、授業料に充てるための支援金が用意されています。全日制であれば国立高校で115,000円、公立で118,000円。授業料が高い私立高校は、最大396,000円まで支給されます。

予定外の私立高校進学の場合でも、支援を受けることで授業料が実質無料になるので安心です。ただし、この制度も世帯年収の制限が設けられています。

■〈大学〜〉奨学金制度(高等教育の就学支援制度)

大学までに必要な教育資金を準備できなかった場合は、「高等教育の就学支援制度」を利用するという方法があります。この制度は、①授業料等減免と②給付型奨学金の2つが用意されています。

①は一定の要件を満たせば、各大学等が入学金と授業料を免除または減額してくれるというもの。②には返済不要の「給付型」と返済が必要な「貸与型」があります。貸与型には有利子と無利子の2種類があり、それぞれに世帯年収や学力などの要件が設けられています。

3つの貯め方別メリット&デメリット

教育資金は主に「預金」「保険」「投資」の3つの方法で準備することができます。それぞれのメリットとデメリットを見ていきましょう。

■預金

預金のメリットは、毎月貯める額によって何年後にいくらになるという見通しが立てやすいこと。さらにいつでも引き出せて、教育費以外の用途にも使用できることです。

デメリットは利率の低さとインフレリスク。ここ最近は物価上昇が進んでいます。これらの上昇分を現在の銀行利率ではカバーすることができません。これが預金の最大のデメリットです。

■保険

教育資金を目的とした保険商品の代表的なものが学資保険です。メリットは満期時の返戻金がある程度決まっているので、見通しが立てやすいこと。デメリットはやはり利率の低さと、途中で解約をすると元本割れをすること。つまり突然お金が必要になった時でも引き出しにくいので注意が必要です。

学資保険の代わりになる保険商品として、日本円よりも高金利な米ドルで運用する「ドル建て終身保険」や、保険会社が保険料を運用する「変額保険」があります。いずれも学資保険よりは高い返戻金を期待できますが、払い戻し時の相場によっては損失が出る場合もあります。

■投資

投資のメリットとしてはインフレ率を上回る利率が期待できる点になります。中でもここ最近の注目は「つみたてNISA」。口座開設や銘柄選びでつまづく方もいらっしゃいますが、金融庁のホームページに分かりやすくまとめられているので、ぜひ参考にしてみてください。

投資のデメリットは、資金が必要な時点で相場が下落していた場合、元本割れするリスクがあることです。

おすすめは「預金」+「つみたてNISA」

お金を貯めていく方法はさまざまありますが、どんな金融商品にも必ずデメリットがあります。大切なのはデメリットを打ち消しあえる複数の柱を立てることです。

教育資金の準備に私がおすすめするのは、銀行預金とつみたてNISAの組み合わせ。インフレに対する預金の弱点をつみたてNISAでカバーし、つみたてNISAの元本割れリスクを現金で補うことが狙いです。

保険にしてもつみたてNISAなどの投資信託にしても、一般の方が安心して購入できるものにそれほど高金利の商品はありません。ですから購入に関する手数料やコストをどれだけ減らしていけるかが一つのポイント。その点で預金とつみたてNISAは、手数料も安く手軽に始められる組み合わせになります。

そうは言っても投資商品に抵抗がある方は、少しでも利率の高い保険商品を選ぶことをおすすめします。保険会社から提示される利率は手数料が含まれているため、必ず手数料を抜いた実際の利率で比較を。保険会社の方に算出をお願いするか、またはどの保険会社にも属さない独立系のファイナンシャルプランナーに頼むことも、ひとつの方法です。

教育資金は時間を味方にコツコツと

お金を増やす方程式は、「掛け金×時間×金利」です。高金利の商品を買うことが難しく、掛け金もそう多くない場合、時間だけが頼りになります。

「大学全入時代」とも言われる昨今、お子さんが産まれたらなるべく早くから計画を立て、時間をかけてコツコツと貯めていくことをおすすめします。

さらに加えますと、教育資金の貯め時は小学校の高学年まで。これ以降は実際にお金が出ていく期間になります。ご両親のキャリア選択の際にもぜひ考慮していただけるといいかもしれません。

もしも大学入学までに資金が準備できなかった場合は、奨学金という方法もあります。奨学金は利率も低く、実際に多くの大学生が利用していますが、いくつかの注意点があります。

まず、奨学金は原則としてお子さんが借りるもので、一部を除いて返済が必要ということ。これを知らずに延滞する方が非常に多いのが現実です。

そして借りすぎてしまうと、お子さんの将来に大きな負担がかかります。ご両親としてはできるだけ奨学金で借りる額を減らせるよう、少しでも資金を貯めていってあげられるといいですね。

教育費について不安に感じている方も多いと思います。何年後にいくら必要なのか。どのような貯め方で月々いくら充てられるのか。この辺りをしっかりと考えていくことで不安は解消していくはずです。分からないことや心配なことについては、ぜひ専門家を頼ってみてください。

のぞみ

nozomi

ファイナンシャルプランナー

企業の人事部で労務関係を担当。その後、保険会社に属さない独立系ファイナンシャルプランナーとして独立。インスタグラムなどのSNSを中心にお金の情報発信を行いながら、個別相談を行なっている。2児のママ